Cuestionan la legalidad de EDESA como “agente de cobranza”

15/03/2026. Noticias sobre Justicia > Noticias de Salta

Los convenios municipales carecen, además, de la autorización de concejos deliberantes y el Ente Regulador de Servicios Públicos. Informe de la Auditoría General de la Provincia

La Auditoría General de la Provincia (AGP) cuestionó la legalidad de los convenios municipales por los que se otorga a Edesa (Empresa Distribuidora de Electricidad de Salta Sociedad Anónima), la función recaudadora como agente de cobranza de impuestos municipales.

Entre las observaciones, se apunta a la falta de autorización de los concejos deliberantes de los municipios analizados, igual que la falta de autorización del Ente Regulador de Servicios Públicos (ENRESP); la Auditoría también observó la retención de recaudaciones municipales por más días de los convenidos, y hasta decisiones unilaterales respecto de la retribución que le correspondía a Edesa por la tarea asignada.

El análisis del período 2023 fue publicado por el organismo en su página web el 10 de febrero pasado y fue destacado por el presidente de la Auditoría, Gustavo Ferraris, como uno de los informes recientes más importantes.

El análisis se centró en los convenios suscriptos entre la empresa y los municipios Capital, Joaquín V. González, Tartagal, San José de Metán, San Lorenzo, San Ramón de la Nueva Orán, General Güemes y La Merced.

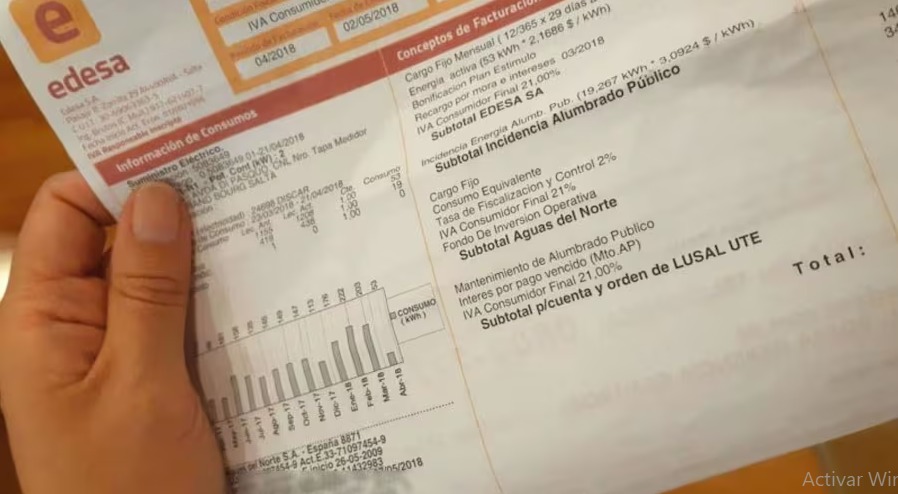

De la auditoría surge que por la gestión de cobranzas de tributos municipales, Edesa cobra el 1.20 por ciento más de IVA del total efectivamente percibido en concepto de tasas o impuestos, más un “importe adicional fijo más IVA”, por los costos de impresión, ensobrado, y envío entre otras tareas. Este último importe “sufrió actualizaciones en algunos casos documentadas mediante adendas”.

La empresa se asegura el pago dado que lo descuenta directamente de las cobranzas realizadas.

Los cuestionamientos

La Auditoría hizo cinco observaciones contundentes. La primera es sobre la “falta de autorización de los concejos deliberantes”. Los convenios solo fueron firmados por los mandatarios comunales sin pasar por el cuerpo deliberativo, que es lo que corresponde. Por lo tanto, Edesa “formalizó acuerdos con autoridades que carecían de competencia legal para comprometer la administración y disposición de fondos públicos”.

En segundo lugar, observó la falta de autorización del Ente Regulador de Servicios Públicos (ENRESP), el organismo que debe inmiscuirse cuando existen este tipo de convenios. Además, “la empresa utiliza para esta operatoria su sistema de facturación y cobranzas propio del servicio eléctrico para recaudar montos correspondientes a tributos municipales, incorporando dichos conceptos en la misma factura que la del suministro de energía”, que es aquello que ven todos los usuarios en sus facturas.

También observó la “modificación unilateral de las condiciones contractuales”. En este punto la Auditoría sostuvo que la empresa de electricidad modificó “unilateralmente” el monto de retribución pactado con los municipios en torno a los costos de impresión.

El siguiente punto señaló el “incumplimiento de los plazos de pago pactados”. Dependiendo del convenio, la empresa remitía los montos de las cobranzas de manera semanal, quincenal o mensual. En el caso de los plazos mensuales, si bien los atrasos fueron de entre 2 y 5 días hábiles en la mayoría de los municipios, el organismo entendió que el incumplimiento “genera un impacto negativo directo sobre el erario público”. El informe ratifica que compromete la “liquidez municipal”, y por lo tanto la ejecución presupuestaria “limitando la capacidad operativa de los gobiernos locales para cumplir con sus funciones esenciales”.

La quinta observación refiere a los “adelantos quincenales y semanales” a municipios como Güemes u Orán, que habían convenido tal modalidad. “Los anticipos que debían abonarse en las fechas pactadas fueron diferidos y recién ingresados en oportunidad de la liquidación mensual”, indicó la Auditoría. Otra vez, la previsibilidad de los ingresos genera un “perjuicio económico” a las arcas municipales.

“En consecuencia, y considerando la naturaleza y alcance de los incumplimientos detectados, la opinión sobre el cumplimiento de las obligaciones emergentes de los convenios auditados es desfavorable”, concluye el informe de la AGP.

Fuente de la Información: Página 12